Aller au contenu

Briefing de recherche

| 20 février 2024

Une baisse plus lente de l’inflation des services compensera en partie les forces désinflationnistes relativement plus fortes sur les prix des biens. Nous ne pensons pas que cela fera dérailler les baisses de taux de la Banque centrale européenne cette année, mais la répercussion de la forte croissance des salaires due au resserrement du marché du travail présente des risques à la hausse.

Ce que vous apprendrez :

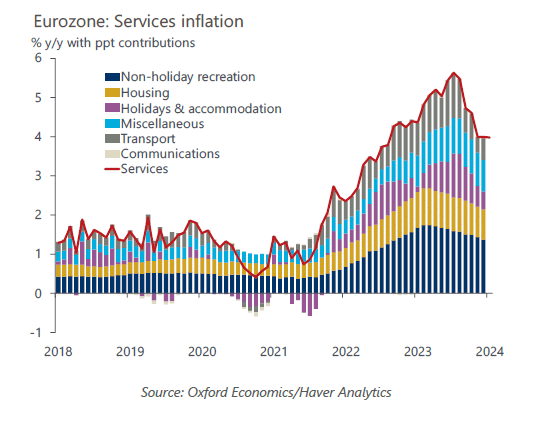

- Les services constituent la composante la plus tenace de l’inflation, car la production à forte intensité de main-d’œuvre entraîne une répercussion retardée de la croissance des salaires. Toutefois, la forte croissance récente des salaires reflète principalement un rattrapage temporaire des revenus réels, les salaires réagissant à l’inflation passée. Plusieurs mesures de la croissance des salaires montrent que les pressions commencent à s’atténuer et que, à mesure que l’inflation diminue, les salaires devraient suivre avec un certain décalage.

- Les entreprises pourraient répercuter la hausse des salaires sur les prix plutôt que de réduire leurs marges bénéficiaires, mais nous pensons que les possibilités d’une telle mesure sont limitées compte tenu de la faiblesse des dépenses de consommation. Les anticipations de prix de vente ont diminué et se stabilisent dans tous les secteurs de services tandis que les anticipations d’inflation à moyen terme sont ancrées, de sorte qu’une réévaluation à la hausse plus permanente devrait être évitée.

- L’assouplissement des pressions sur les prix ailleurs devrait avoir des retombées à la baisse. Les prix du pétrole ont augmenté depuis le début de l’année, mais la baisse importante de l’année dernière a profité au secteur des transports. La baisse de l’inflation alimentaire fait baisser les prix des restaurants. Les perturbations commerciales en mer Rouge ne devraient avoir qu’un impact limité et indirect, mais de nombreuses incertitudes subsistent quant à l’ampleur de la dérapage du processus désinflationniste plus large.

- Si des progrès continuent en matière de modération de la croissance des salaires, si l’inflation globale ralentit et si la croissance reste terne, la lente désinflation des services ne devrait pas empêcher la Banque centrale européenne de réduire rapidement ses taux cette année. Mais des retombées plus importantes que prévu des perturbations commerciales en mer Rouge pourraient inciter des membres plus bellicistes du Conseil à plaider en faveur d’une normalisation politique plus lente.

Retour au centre de ressources

Articles Similaires

Poste

Zone euro : l’assouplissement monétaire stimulera la croissance – mais pas avant 2025

Après la forte baisse de l’inflation dans la zone euro récemment, une série de réductions de taux cette année par la Banque centrale européenne fait désormais consensus. Toutefois, la transmission de la politique monétaire prend du temps et nous ne pensons pas que l’assouplissement monétaire stimulera grandement la croissance avant 2025, même s’il existe un potentiel de surprises à la hausse.

En savoir plus

Poste

Zone euro : la désinflation des biens de base devrait entraîner des baisses de taux au printemps prochain

La faible demande, la compression des marges bénéficiaires, l’allègement des pressions sur les pipelines et la réduction des goulots d’étranglement de l’offre signifient que l’inflation des biens de base devrait fortement diminuer en 2024, ce qui conforte nos prévisions d’inflation inférieures au consensus.

En savoir plus

Poste

La faiblesse de la construction et des secteurs connexes montre l’impact des hausses des taux d’intérêt

Depuis le début de la campagne de hausse des taux d’intérêt menée par les économies avancées en décembre 2021, un débat animé a eu lieu sur l’impact et l’efficacité d’une politique monétaire plus stricte en termes de réduction de l’inflation et de ralentissement de la croissance. Alors que l’inflation a bel et bien diminué partout dans le monde, la relative résilience économique des États-Unis en particulier, qui ont augmenté les taux d’intérêt bien plus que dans la zone euro, a soulevé la question de savoir si et dans quelle mesure les taux d’intérêt dépriment réellement l’activité.

En savoir plus

Partager

Ce propos vous a captivé vous aimerez aussi ces parutions:

Économie politique.,L’ouvrage .

La chronique se veut reproduite du mieux possible. Si par hasard vous avez envie d’apporter des notes concernant le thème « Entreprises de Marseille », il est possible de joindre notre journaliste responsable. Pour vous tenir informés, cet article à propos du sujet « Entreprises de Marseille », vous est fourni par wtc-marseille-provence.com. La mission de wtc-marseille-provence.com est de rassembler sur internet des infos autour de Entreprises de Marseille et ensuite les diffuser en essayant de répondre au mieux aux questions que tout le monde se pose. Il y aura de nombreux autres développements sur le sujet « Entreprises de Marseille » prochainement, nous vous incitons à naviguer sur notre site internet dès que possible.